Кредитный рейтинг оценка уровня кредитного риска.

Кредитный рейтинг — оценка уровня кредитного риска. Кредитный рейтинг отображает кредитное качество какого-либо долгового обязательства (это могут быть различные облигации), а кроме того, кредитный рейтинг отражает относительную вероятность дефолта по этим долговым обязательствам.

Рассматривают и присуждают тот или иной кредитный рейтинг так называемые рейтинговые агентства. Это могут быть международные рейтинговые агентства, такие как Standard & Poor’s или Moody’s, а также и региональные либо отраслевые, специализация которых распространяется непосредственно на какой-либо регион по географическому положению либо на конкретную отрасль экономики.

У каждого рейтингового агентства имеются свои методы, по которым они оценивают кредитоспособность, и результат присвоенной оценки они выражают при помощи рейтинговой шкалы. В большинстве агентств используют шкалу с латинскими буквами в диапазоне от «ААА» до «D», которая отражает рейтинг по мнению рейтингового агентства об уровне рисков в кредитовании.

Кредитный рейтинг не является индикатором качества вложений, а имеет прогнозный характер. К примеру возьмем рейтинговое агентство Standard & Poor’s. Данное агентство имеет в своем распоряжении текущие данные и информацию прошлых лет, исходя из чего дает оценку влияния каких-либо событий (происходящих или которые можно предвидеть). К примеру, агентство может учесть в присвоении рейтинга корпорации-эмитенту долговых облигаций ожидаемые подъемы или снижения деловой конъюнктуры, которые могут оказать влияние на кредитоспособность данной корпорации. Перспективная оценка рейтингового агентства может оказаться полезной для участников рынка в их решении о инвестировании, однако кредитный рейтинг не дает гарантии, что вложения принесут прибыль и что не случится дефолт.

Участники рынка используют в принятии какого-либо решения кредитный рейтинг, однако не стоит забывать, что кредитный рейтинг не является индикатором качественного вложения. Служить рекомендацией для покупки или продажи активов, хранения облигаций, мерой измерения стоимости ценных бумаг кредитный рейтинг никоим образом не может. И присуждение того или иного кредитного рейтинга не говорит о том, что целесообразно делать вложения в те или иные места. Кредитный рейтинг отображает всего лишь 1 момент, на который следует обратить внимание при принятии решения о вложении — это кредитоспособность. Хотя бывают случаи, когда кредитный рейтинг отражает уровень возмещения долга при случившемся дефолте.

Кроме кредитного качества, прежде чем инвестировать, участник рынка должен принять во внимание и такие аспекты: текущая структура портфеля, стратеги вложения, горизонт планирования, стоимость актива в отношении других ценных бумаг, толерантность к риску и многое другое. Прежде чем инвестировать нужно рассмотреть все доступные критерии.

К разряду точных наук кредитные рейтинги не относятся, поскольку будущее непредсказуемо. Поэтому рейтинговые агентства всегда дают акцент, что их мнение не является гарантией кредитного качества и не является точным определением вероятности дефолта. Кредитный рейтинг отражает мнение о кредитоспособности или кредитном качестве по шкале от «очень высокое» до «очень низкое» и дает возможность инвестору сопоставить уровни рисков. К примеру, актив с рейтингом «АА» имеет более высокое кредитное качество, чем актив с рейтингом «ВВВ», но рейтинг «АА» не дает гарантии, что дефолт по этому активу не произойдет, а говорит о том, что по мнению рейтингового агентства, вероятность дефолта по данному активу ниже, чем по активу с рейтингом «ВВВ».

Кредитный рейтинг играет важную роль в привлечении средств с рынков капитала. Выпуская ценные бумаги компании иногда занимают средства напрямую у инвесторов, а не берут кредит в банке. Инвесторы скупают облигации, предполагая не только вернуть вложенные деньги, но и получить доход с них.

Кроме того, кредитный рейтинг делает проще сам процесс размещения ценных бумаг, так как он дает эффективную и проверенную временем оценку кредитного риска.

Кредитный рейтинг действует как устройство для «отсеивания» тех или иных эмитентов или долговых обязательств, которые рассматриваются инвестором для вложения. К примеру, решая, стоит ли покупать облигации, инвестор проверяет, находится ли их кредитный рейтинг на приемлемом для инвестора уровне кредитного риска. Также, кредитные рейтинги оказывают помощь фирмам в мобилизации денежных средств на различные исследования или расширение деятельности. Властям же кредитный рейтинг служит помощником в финансировании проектов в общественной сфере.

Рейтинговые агентства, составляя свое мнение о риске кредитования, опираются на заключения аналитиков или на математические модели, либо и на то и другое.

Если кредитный рейтинг определяется на заключениях аналитиков, то происходит это следующим образом. Рейтинговое агентство, как правило, назначает главного аналитика, который оценивает кредитоспособность организации, прибегая в своей оценке и к сотрудничеству с другими экспертами. Специалисты получают данные из отчетов и из общения с руководителями организации. Полученные данные они применяют для определения финансового положения организации, ее результатов, политики и риск-менеджмента.

Если кредитный рейтинг определяется при помощи только количественных данных, то здесь действуют математические модели. В таком случае, рейтинговое агентство, анализируя кредитоспособность организации, рассматривает качество активов, базу ресурсов, рентабельность исключительно на информации из финансовых отчетов данной организации.

Международная рейтинговая шкала

Рейтинговая шкала является основой для оценки кредитного риска во всем мире.

В шкале присутствуют две категории: инвестиционная и спекулятивная.

Инвестиционная категория представлена следующими классами кредитного рейтинга:

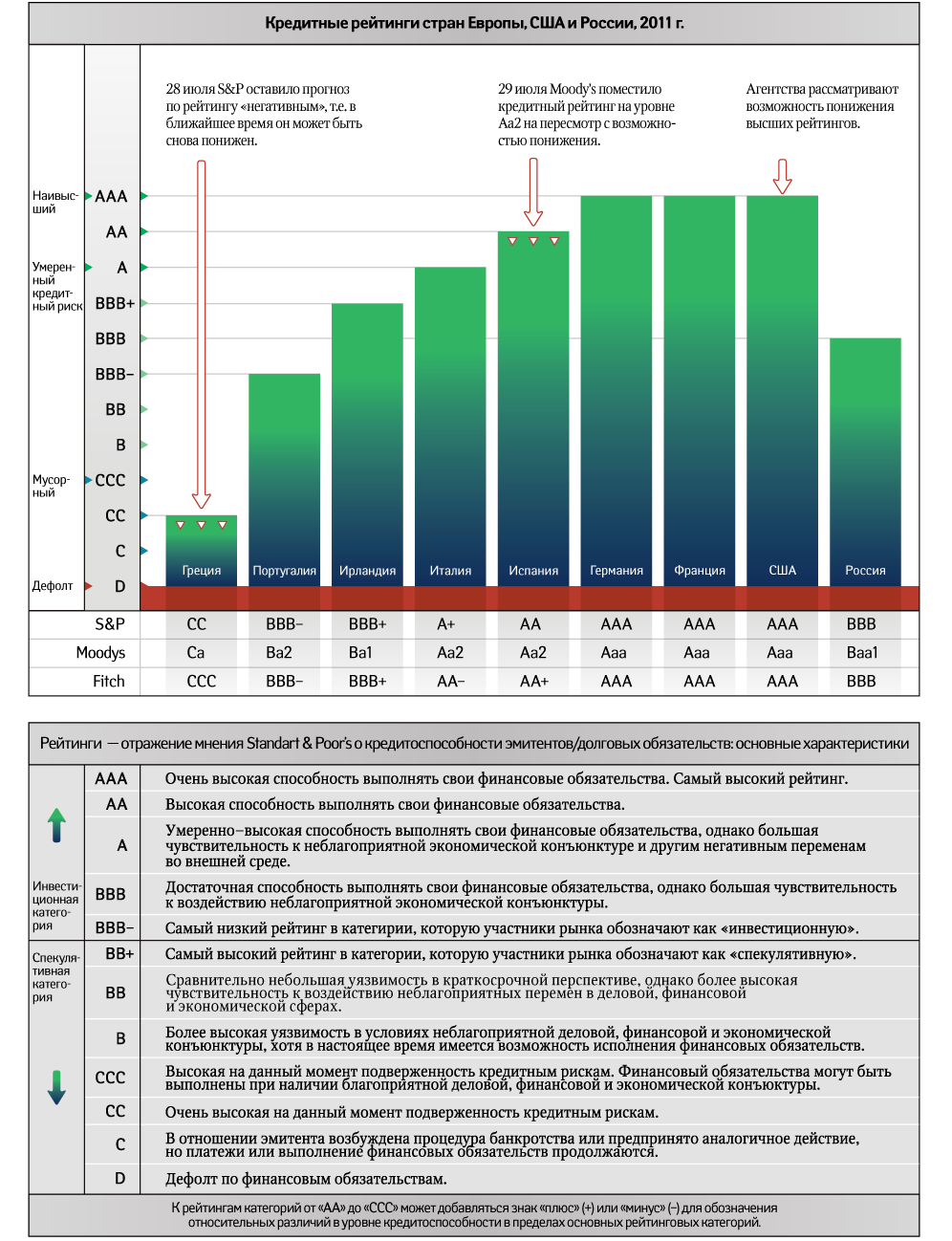

«ААА» — Очень высокая кредитоспособность (является самым высоким рейтингом). Способность выполнить свои финансовые обязательства очень высокая.

«АА» — Высокая кредитоспособность (способность выполнить свои финансовые обязательства высокая).

«А» — Умеренно высокая кредитоспособность (способность выполнить свои финансовые обязательства умеренно высокая, но чувствительность к негативным переменам в экономике бОльшая).

«ВВВ» — Достаточная кредитоспособность (способность выполнить свои финансовые обязательства достаточная, чувствительность к негативным переменам в экономике бОльшая).

«ВВВ-» — Самая низкая кредитоспособность в инвестиционной категории.

Спекулятивная категория представлена следующими классами кредитного рейтинга:

«ВВ+» — Самая высокая кредитоспособность в спекулятивной категории.

«ВВ» — Сравнительно небольшая уязвимость в краткосрочной перспективе (чувствительность к негативным переменам в экономической, деловой и финансовой сфере более высокая).

«В» — Более высокий уровень уязвимости при неблагоприятных деловых, экономических и финансовых условиях, однако в настоящее время есть возможность исполнения обязательств.

«ССС» — В данный момент высокая подверженность кредитным рискам (обязательства могут быть исполнены при условии благоприятных экономических, деловых и финансовых условиях).

«СС» — Очень высокая подверженность кредитным рискам на данный момент.

«С» — Когда в отношении организации или эмитента начал проводиться процесс банкротства, но платежи или выплаты по обязательствам продолжаются.

«D» — Дефолт по обязательствам.

Обращаем ваше внимание, что к кредитным рейтингам от класса «АА» до «ССС» может добавляться плюс или минус, что обозначает относительные различия в уровне кредитоспособности в пределах основного рейтингового класса.

Почему происходит изменение кредитного рейтинга?

Причин для пересмотра кредитного рейтинга и его изменения очень много. Они могут быть следствием общих изменений в экономической и деловой сфере, а также могут определяться положением дел в какой-либо конкретной отрасли или организации. Также причиной пересмотра рейтинга может служить выпуск долговых обязательств. Примером может быть открытие новой технологии или появление на рынке новых конкурентов, которые не были предусмотрены во время присуждение существующего кредитного рейтинга, но которые могут снизить доходность организации, в следствие чего кредитный рейтинг может быть понижен. Такое же эффект может вызвать и долговая нагрузка (ее рост или снижение), нужда в крупных капиталовложениях, изменения правовой и нормативной базы.

Изменение кредитного рейтинга влияет на восприятие данного эмитента или обязательства рынком. В некоторых случаях снижение кредитоспособности может изменить восприятие кредитного риска, что может служить, в сочетании с другими факторами, толчком к изменению стоимости данного долгового обязательства.

Колебания и изменения стоимости на рынке зависят от того, какие заключения делают инвесторы в отношении изменяющегося кредитного качества, а также от того, какие выводы они делают относительно инвестиционной ценности тех или иных активов.

Даже несмотря на то, что кредитный рейтинг оказывает влияние на восприятие инвесторами объектов предполагаемого им вложения, нужно не забывать, что рейтинги — это только лишь один из множества факторов, которые инвесторам нужно учесть при принятии какого-либо решения.

|