Основные правила и техника управления капиталом

Цель управления деньгами состоит в том, чтобы управлять риском и распределением инвестиционного капитала так, чтобы одна потеря или даже ряд последовательных потерь не кончились неспособностью дальнейшего продолжения торговли, и не уничтожили бы счет торговли, приведя его к неуправляемому состоянию. В более широком смысле управление деньгами также означает технику сохранения текущей прибыли от открытия позиции и фиксации прибыли.

Множество литературы посвящено управлению деньгами, в котором авторы с большим количеством практического опыта в торговле главным образом высказывают свои мысли и рекомендации относительно лучшего подхода к управлению капиталом.

Их рекомендации вообще заслуживают внимания, но, к сожалению, многочисленные публикации по этому предмету касаются только одной вещи: управление денег абсолютно необходимо для торговца, так как без этого невозможен успех. Однако, когда требуется практический совет и рекомендация, мы видим большое разнообразие мнений, иногда непосредственно противоречащих друг другу. Поэтому трудно понять эти противоречия при чтении работ различных авторов.

Почти невозможно выбрать только один правильный подход, который соответствовал бы индивидуальной ситуации торговца, его торговой системе, текущему рыночному состоянию и конкретной паре валюты. В большинстве своем фактически все рекомендации относительно управления денег в основном направлены к долгосрочной позиционной торговле и не очень соответствуют краткосрочной торговле. Поэтому мои рекомендации будут в значительной степени иметь обычный характер, а практические предложения по управлению деньгами будут включены в каждый из шаблонов торговли, предназначенных для торговли внутри дня.

Основные принципы моего подхода к вопросам управления капиталом:

1. Большинство ошибок трейдера может быть исправлены, а потери могут быть скомпенсированы, если Вы правильно выбрали тактику и стратегию управления капиталом.

Этот принцип непосредственно следует из первых двух постулатов философской концепции моего метода о том, что рынок имеет только два возможных направления движения, и они все время меняются. В действительности, если рынок движется против открытой позиции, своевременная компенсация потерь возможно в большинстве случаев, если Вы ликвидируете нерентабельную позицию и открыть новую в противоположном направлении. Выполнение этого в правильном месте в нужное время обеспечит Вам дополнительный комфорт и позволит скомпенсировать потери относительно скоро. Если Вы размещаете остановки, то должны быть уверены в получении быстрой компенсации потери, если потеря не является достаточно большой, чтобы удержать Вас на рынке.

Эта техника особенно хорошо работает при внутридневной торговле согласно третьему постулату из философской концепции моего метода. Поскольку средний дневной диапазон любой специфической пары валюты обычно известен заранее, не слишком трудно вычислить, имеет ли рынок все еще потенциал, чтобы перекрыть начальную потерю полностью или частично. Этот подход может легко использоваться практически. Детали такой техники будут описаны в разделе шаблонов курса.

(В течение промежуточной или долгосрочной торговли третий постулат играет только вспомогательную роль, а техника переворота немного отличается.)

2. Планы трейдера по ограничению потерь для отдельной торговли не должны быть построены на основе установленного процента или суммы от полного размера счета торговли.

Только сам рынок может предложить торговцу время и место, в котором нерентабельная позиция должна быть ликвидирована. Единственное право торговца состоит в том, чтобы согласиться или отрицать предложение этого рынка. Поэтому остановки должны быть привязаны к техническим уровням рынка вместо некоторого количества денег, которое, как полагает торговец, он может потерять в одной сделке. Рыночный уровень, где позиция будет ликвидирована и потеря будет принята, должен быть запланирован заранее и быть частью начального плана торговли. Торговец всегда должен иметь некоторый предел потери, возможной в любой ситуации, и количество должно также быть рассчитано заранее. Если самый близкий технический уровень, подходящий для того, чтобы помещать остановки - вне предела приемлемой потери, то Вы должны отложить вашу торговлю или отменить ее в целом. Тогда ждите, пока рынок не подойдет достаточно близко к таким уровням или не сформирует новый, разрешающий разместить остановки для вашей позицию в пределах приемлемой потери.

3. Трейдер всегда должен иметь достаточный капитал на случай, если имеют место отдельная потеря или ряд нескольких последовательных потерь. Поэтому Вы должны установить ваши собственные ограничения на плечо и объем контрактов, которыми Вы торгуете, не оглядываясь на то, какую политику проводят ваш дилер или брокер.

Эти ограничения имеют прямое отношение к "сверхторговой" ситуации. Торговля с плечом 10-20% кажется оптимумом мне. Например, на каждые $10-20 000 капитала на торговом счете Вы можете иметь только один открытый контракт не более чем на 100 000$. Риск чрезмерных потерь в пределах короткого периода времени будет значительно ограничен при торговле на таких условиях. В то же самое время достаточное использование капитала будет все еще позволять Вам получать прибыль, достаточную в сравнении с полным размером счета. Это - случай для торговли внутри дня.

4. "Усреднение" - один из самых опасных торговых методов, используемых в реальной торговле. Этот метод самый трудный в управлении деньгами и может рекомендоваться только в исключительных случаях. Я не рекомендую его для новичков с маленьким торговым капиталом вообще. "Усреднение" - главный враг управления деньгами и главная причина полной потери капитала большинством торговцев, которые уже исчезли из этого бизнеса.

«Усреднение» - техника торговли путем добавления новой позиции к уже существующим, которые имеют некоторую текущую потерю. Все позиции открываются на одной паре валюты в одном и том же направлении. Я уже упомянул этот метод в предыдущих главах, и теперь необходимо посмотреть на него под различными углами. В основном, «усреднение» используется, когда все позиции открыты против основного рыночного движения. Во многих случаях это также означает, что, даже имея доказательство собственной ошибки, торговец все еще продолжает настаивать на своем неправильном мнении.

Главная проблема этого метода состоит в том, что в подавляющем большинстве случаев, "усреднение" - не часть начального плана, стратегии или тактики, сознательно выбранной или разработанной трейдером. Это - скорее вынужденный шаг, потому что события на рынке начали развиваться по ситуации, не предусмотренной трейдером.

Индивидуальный спекулянт, который оказался в таком положении против своего желания, обычно пришел к этому по следующим причинам:

a) жадность;

b) недостаток опыта торговли;

c) нежелание или неспособность признавать свои собственные ошибки;

d) наивная вера в то, что рынок всегда возвращается;

e) уверенность в собственном прогнозе;

f) вера в свою непогрешимость;

g) надежда на то, что рынок немного позже позволит ему ликвидировать позиции в "безубыточной" точке; и так далее.

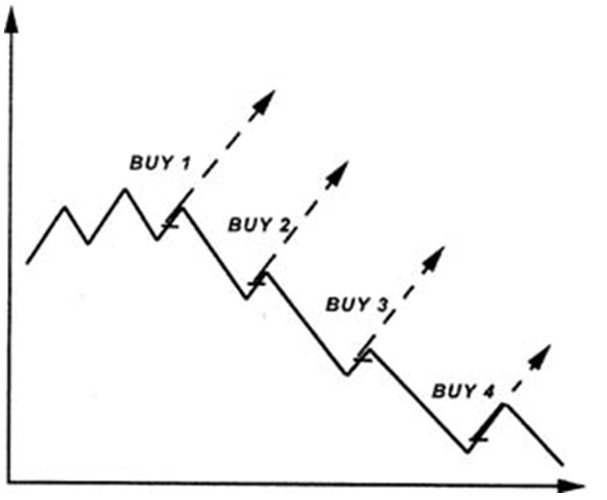

Figure 3.34. Каждый знает, что такое усреднение. Эта простая иллюстрация - только часть того, как настаивание на неправильном мнении может разрушить чей-то счет и будущую карьеру трейдера.

Наибольшие потери среди индивидуальных торговцев-инвесторов и среди менеджеров больших инвестиционных фондов наиболее часто связаны с применением стратегии "усреднения". Конечно, институционные инвесторы имеют другие причины для того, чтобы иметь разрушительные потери – отличные от обычных индивидуальных спекулянтов. Они обычно ошибаются с определением силы долгосрочной тенденции и, как следствие, выбирают неправильную стратегию управления деньгами. Есть много примеров таких потерь – Barrings Bank, Long Term Capital Management Fund, Tiger Fund and Quantum Fund и другие.

Как Вы можете видеть, даже очень большой капитал не гарантирует против потерь из-за ошибок в управлении деньгами, особенно при использовании тактики «усреднения». Позже я объясню основные принципы позиционного строительства торговой стратегии, использующей эту технику.

1. Отношение Риск/Вознаграждение (Отношение Прибыли/Потери) не обязательно должно быть учтено каждый раз, когда Вы открываете новую позицию.

Широко признано среди торговцев, что отношение между потенциальной прибылью и вероятной потерей всегда должен быть более 1. Эта проблема может также быть связана с управлением деньгами. Если Вы принимаете это отношение с математической точки зрения, это дает Вам равное число выгодных и выгодных отраслей (не упоминая возможные дополнительные потери от комиссии, проскальзывания и других эксплуатационных затрат). Другими словами это означает, что каждая позиция должна удовлетворять следующему условию: Риск/Вознаграждение < 1 или Прибыль/Потеря > 1, что в основном то же самое.

Этот тип отношений можно сравнить с подбрасыванием монеты, в котором каждый раз, когда Вы побеждаете, ваш противник платит Вам больше, чем Вы платите ему, когда Вы теряете. Ясно, что даже в отношении 50/50 , Вы гарантируете себе прибыль от общего количества всех попыток. Направления к RRR во всех книгах, брошюрах и рекомендациях почти всегда идентичны, то есть положительное отношение выигрышей и потерь не вызывает ни у кого сомнений. Кроме того, для многих торговцев число проигрышных сделок значительно превышает число выгодных. Успех в таких случаях может быть достигнут только, если средняя прибыль для каждой выгодной сделки превышает среднюю потерю для каждой нерентабельной торговли.

По правде говоря, такие абсолютные математические истины вызывают во мне сильные сомнения и подозрения их чрезмерной простоте заключений. Кажется, что эти истины не имеют никакой другой интерпретации, потому что они не только базируются на математике, но также легко приняты как истины даже с позиции здравого смысла. Однако, первое мнение, кажется мне не правильным.

Когда я развивал этот курс, я дал клятву, что сделаю его простым и ясным насколько возможно, чтобы быть понятым человеком любого уровня знаний и степени подготовки в области, не связанной с торговлей. Поэтому моя основная цель состоит в том, чтобы дать возможность моим студентам приобрести и развивать практические навыки торговли, только руководствуясь обычным здравым смыслом, не наполняя главы чрезмерными формулами и теоретическими вычислениями. В этом случае, я также пробую избежать чрезмерно академического подхода, так же как упростить мою точку зрения.

Мне кажется, что сторонники обязательного условия Риск/Вознаграждение < 1 в реальной торговле делают некоторые ошибки:

Сначала каждая торговля рассматривается как независимый случай в предположении, что вероятность прибыли или потери в каждом конкретном случае 50/50. Если мы соглашаемся с этим, то решение открыть позицию каждый раз действительно могло базироваться на простом подбрасывании монеты. Кроме того, в этом случае должна работать элементарная механическая система:

1). Подбрасывая монету в начале дня (или в любое другое время), Вы решаете открыть позицию.

2). На некотором установленном расстоянии от открывшейся цены размещаете остановку, которая должна ограничить ваши возможные потери.

3). На противоположной стороне на установленном расстоянии размещают остановки взятия прибыли таким образом, чтобы это расстояние было больше, чем расстояние от открывшейся цены до размещения стоп-лосса.

Очень простая и эффективная система гарантирует прибыль, если предполагает, что вероятность рыночного движения в одном или другом направлении одинакова в любой момент времени. Ясно, что, в действительности, никто так не торгует, включая также RRR сторонников.

Во вторых, Вы должны смотреть на торговлю, не как на цепь несвязанных и независимых событий, но как на процесс, который имеет собственную продолжительность времени и состоит из нескольких последовательных шагов готового плана торговли в соответствии с системой оценки вероятности. Ясно, что в этом случае вероятность выполнения выгодной сделки больше, чем вероятность потери, и постоянно изменяется с течением времени. Если добавить в торговлю еще один переменный компонент (например, размер контракта, которым торгуете), соблюдение RRR принципов становится бессмысленным.

Если мы отступаем от теоретического обсуждения и говорим о реальной торговле, то видим, что во многих случаях не легко определить точку ликвидации выгодной позиции, то есть цель каждой торговой операции. Отсутствие цели делает вычисление RRR невозможным.

|